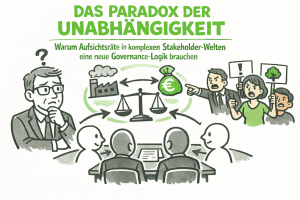

Ein Aufsichtsrat, der nicht mehr weiter weiß

Ein Aufsichtsrat, der nicht mehr weiter weiß

Stellen Sie sich folgende Situation vor: Ein Aufsichtsratsvorsitzender eines börsennotierten Unternehmens steht vor einer strategischen Entscheidung. Der größte Einzelaktionär — ein ausländischer Investor mit 25 Prozent — verfolgt eine andere Agenda als die Familienstiftung, die historisch mit dem Unternehmen verbunden ist. Das Management hat eine dritte Vorstellung davon, wohin die Reise gehen soll. Der Deutsche Corporate Governance Kodex fordert vom Vorsitzenden, „unabhängig” zu entscheiden. Aber unabhängig wovon genau? Und vor allem: unabhängig im Sinne wessen?

Die Szene ist nicht erfunden. Sie beschreibt in Variationen das, was in deutschen Aufsichtsräten zunehmend Realität wird. Und sie markiert eine Grenze, an der das klassische Verständnis von Board-Unabhängigkeit an seine Grenzen stößt — nicht, weil der Begriff falsch wäre, sondern weil er aus einer Welt stammt, die es in dieser Form immer seltener gibt.

Was meint Unabhängigkeit eigentlich?

Der Begriff der Board-Unabhängigkeit hat eine klare Herkunft. Er entstand im Kontext der Agency-Theorie, also der Frage, wie Eigentümer sicherstellen können, dass das Management in ihrem Sinne handelt und nicht im eigenen. Die Antwort: durch unabhängige Kontrolleure, die keinem der Beteiligten verpflichtet sind. Kodizes von Cadbury (1992) über Sarbanes-Oxley (2002) bis zum Deutschen Corporate Governance Kodex operationalisieren diesen Grundgedanken über formale Kriterien — keine geschäftlichen Beziehungen zum Unternehmen, keine Verwandtschaft mit dem Vorstand, keine zu lange Zugehörigkeit zum Gremium.

Das Modell ist im Kern sinnvoll. Es adressiert ein reales Problem: die Gefahr, dass Kontrollgremien zu verlängerten Werkbänken des Managements oder einzelner Großaktionäre werden. Und es hat in den letzten zwei Jahrzehnten erheblich zur Professionalisierung der Aufsichtsratsarbeit beigetragen.

Aber es hat eine stille Voraussetzung: Es funktioniert am besten in einer Welt, in der die Interessenlagen klar sind, die Rollen sauber getrennt werden können und das Kontrollproblem sich im Wesentlichen auf die Beziehung zwischen Eigentümern und Management beschränkt. Anders gesagt: Es ist ein Governance-Modell für die komplizierte Domäne.

Die komplizierte und die komplexe Domäne — ein entscheidender Unterschied

Dave Snowden hat mit dem Cynefin-Framework ein Denkwerkzeug geschaffen, das unterschiedliche Problemkontexte systematisch unterscheidet. Für unsere Diskussion sind zwei Domänen zentral.

In der komplizierten Domäne existieren Ursache-Wirkungs-Beziehungen, aber sie sind nicht offensichtlich — man braucht Expertise, um sie zu erkennen. Die Herangehensweise lautet: sense – analyze – respond. Man sammelt Informationen, analysiert sie mit Sachverstand und leitet daraus eine gute Lösung ab. Genau so funktioniert klassische Aufsichtsratsarbeit: Der Prüfungsausschuss analysiert die Zahlen. Der Personalausschuss bewertet die Vorstandsleistung. Der Nominierungsausschuss prüft Kandidatenprofile. Es gibt Regeln, Kriterien, Expertise — und am Ende eine fundierte Entscheidung.

In der komplexen Domäne sieht die Welt anders aus. Ursache und Wirkung sind nur im Nachhinein erkennbar, nicht vorhersagbar. Mehrere Stakeholder verfolgen gleichzeitig Ziele, die jeweils legitim sind, aber in verschiedene Richtungen weisen. Interessen sind nicht nur gegenläufig, sondern auch dynamisch — sie verändern sich mit jeder neuen Information, jedem Gespräch, jeder Marktrückmeldung. Die Herangehensweise hier lautet: probe – sense – respond. Man tastet sich vor, beobachtet die Reaktionen und passt den Kurs laufend an.

Und genau hier liegt das Problem: Aufsichtsräte, die in komplexen Stakeholder-Konstellationen agieren, greifen fast ausnahmslos auf Instrumente aus der komplizierten Domäne zurück. Sie analysieren. Sie bewerten. Sie entscheiden auf Basis von Vorlagen. Was ihnen fehlt, ist ein Modus, der mit Ambiguität umgehen kann — mit Situationen, in denen es nicht „die richtige Analyse” gibt, weil sich das System schneller verändert, als man es durchdringen kann.

Warum Unabhängigkeit in der Komplexität zur Fiktion wird

In der komplizierten Domäne ist Unabhängigkeit eine funktionale Eigenschaft. Ein unabhängiges Aufsichtsratsmitglied kann die Fakten prüfen, ohne von Eigeninteressen geleitet zu werden. Es bringt eine Außenperspektive ein, die dem Management fehlt. Es kann Nein sagen, wenn die Zahlen nicht stimmen. Das ist wertvoll und bleibt es.

Aber in komplexen Stakeholder-Konstellationen verändert sich die Natur des Governance-Problems grundlegend. Es geht nicht mehr primär um Kontrolle, sondern um Navigation. Nicht um die Frage „Handelt das Management korrekt?”, sondern um die Frage „Wie halten wir ein System von widersprüchlichen, aber legitimen Interessen arbeitsfähig?”

Ein Aufsichtsratsvorsitzender, der zwischen einem aktivistischen Großaktionär, einer Familienstiftung, einem operativ unter Druck stehenden Management und den Erwartungen des Kapitalmarkts vermitteln muss, kann das nicht aus einer Position der Nicht-Verbundenheit heraus tun. Er braucht das genaue Gegenteil: tiefe Beziehungen zu allen Parteien, ein feines Gespür für deren tatsächliche Interessen hinter den kommunizierten Positionen, und die Fähigkeit, Vertrauen aufzubauen und zu halten — auch und gerade dann, wenn er unpopuläre Entscheidungen trifft.

Die Forschung bestätigt dieses Paradox. Aguilera und Ruiz Castillo haben 2025 in einer Überblicksarbeit festgestellt, dass traditionelle Governance-Modelle zunehmend versagen, wenn es um die Berücksichtigung breiter Stakeholder-Interessen, die tatsächliche Wirksamkeit von Boards und die Steuerung komplexer globaler Operationen in disruptiven Umgebungen geht. Und ein viel beachteter HBR-Beitrag von Tingle (2024) hat vorgeschlagen, die Vorzüge von Insider-Direktoren neu zu bewerten — ein direkter Angriff auf die Doktrin, dass Unabhängigkeit im formalen Sinne automatisch zu besserer Governance führt.

Das heißt nicht, dass Unabhängigkeit überflüssig wird. Es heißt, dass sie allein nicht ausreicht. In der komplexen Domäne verschiebt sich der kritische Erfolgsfaktor von der formalen Nicht-Abhängigkeit zur substanziellen Beziehungsfähigkeit. Oder zugespitzt: Ein Aufsichtsrat, der formal unabhängig ist, aber kein Vertrauen genießt und keine Beziehungen pflegt, ist in einer komplexen Stakeholder-Konstellation nicht handlungsfähig. Er ist nicht unabhängig — er ist isoliert.

Was das konkret für die Praxis bedeutet

Betrachten wir eine konkrete Rolle: die des Aufsichtsratsvorsitzenden in einem Unternehmen mit zwei oder drei großen, strategisch unterschiedlich motivierten Aktionären — ein Szenario, das in Deutschland keine Seltenheit ist, denken wir nur an Konstellationen wie bei Thyssenkrupp, Commerzbank oder im Modebereich.

Dieser Vorsitzende verbringt nach klassischem Governance-Verständnis seine Zeit vor allem in Ausschüssen, prüft Unterlagen, leitet Sitzungen und stellt sicher, dass der Vorstand seine Arbeit ordentlich macht. Er ist — im Ideal — der distanzierte, urteilsfähige Sachwalter.

In der Realität verbringt ein wirksamer Vorsitzender in einer solchen Konstellation den Großteil seiner Zeit mit etwas ganz anderem: mit Gesprächen. Mit dem Großaktionär, der seine Strategie durchsetzen will. Mit dem zweiten Großaktionär, der andere Prioritäten setzt. Mit dem Vorstandsvorsitzenden, der Handlungsraum braucht. Mit den Arbeitnehmervertretern, die Sicherheit wollen. Die eigentliche Governance-Leistung ist nicht die Analyse — die kann der Prüfungsausschuss liefern. Die eigentliche Leistung ist das Halten eines Systems, das unter Spannung steht.

Und hier wird es haftungsrechtlich heikel. Denn der Deutsche Corporate Governance Kodex definiert die Pflichten eines Aufsichtsratsmitglieds primär über Kontrolle und Überwachung. Die Fähigkeit, ein komplexes Stakeholder-System zu navigieren, taucht in keinem Kodex als Qualifikationsmerkmal auf. Ein Aufsichtsratsmitglied, das viel Zeit in informelle Stakeholder-Gespräche investiert statt in die Prüfung von Quartalsberichten, handelt möglicherweise im besten Interesse des Unternehmens — aber es handelt außerhalb dessen, was die formale Governance-Logik vorsieht.

Das ist kein theoretisches Problem. Es ist der Alltag von Aufsichtsratsvorsitzenden in komplexen Konstellationen. Und es zeigt, dass unsere Governance-Frameworks eine Lücke haben: Sie beschreiben die Kontrolle gut. Aber sie beschreiben die Navigation kaum.

Enabling Constraints statt Governing Constraints

Snowdens Cynefin-Framework bietet hier einen hilfreichen Denkrahmen. In der komplizierten Domäne arbeitet man mit sogenannten Governing Constraints — festen Regeln und Standards, die Vorhersagbarkeit erzeugen. In der komplexen Domäne braucht man dagegen Enabling Constraints — Leitplanken, die Orientierung geben, aber Raum für Emergenz lassen.

Übertragen auf die Aufsichtsratsarbeit: Ein Governance-Framework, das ausschließlich auf Governing Constraints setzt — formale Unabhängigkeitskriterien, feste Sitzungsrhythmen, vordefinierte Ausschussstrukturen — wird in komplexen Stakeholder-Konstellationen zunehmend dysfunktional. Nicht, weil die Regeln falsch sind, sondern weil sie nicht flexibel genug sind, um auf emergente Dynamiken zu reagieren.

Was stattdessen gebraucht wird, sind Enabling Constraints für die Aufsichtsratsarbeit: klare Prinzipien statt starrer Regeln, definierte Kommunikationsräume zwischen den Stakeholdern statt formaler Sitzungsprotokolle, und eine Besetzungslogik, die neben fachlicher Qualifikation explizit auch Beziehungsfähigkeit und Ambiguitätstoleranz bewertet.

Meiner Beobachtung nach finden die wirksamsten Aufsichtsratsvorsitzenden in komplexen Konstellationen genau diese Balance intuitiv. Sie halten sich an die formalen Regeln, operieren aber gleichzeitig in einem informellen Beziehungsraum, der nirgends kodifiziert ist. Die Frage ist, ob wir es weiterhin dem Zufall überlassen wollen, ob ein Vorsitzender diese Fähigkeit mitbringt — oder ob wir beginnen, unsere Governance-Frameworks so zu erweitern, dass sie diese Dimension explizit adressieren.

Fazit: Von der Nicht-Abhängigkeit zur Beziehungsfähigkeit

Die Forderung nach unabhängigen Aufsichtsräten war und bleibt ein wichtiger Fortschritt in der Corporate Governance. Sie hat dazu beigetragen, die schlimmsten Auswüchse unkontrollierter Machtkonzentration in Führungsgremien zu begrenzen. Aber sie ist ein Konzept aus der komplizierten Domäne — und die Welt, in der Aufsichtsräte heute operieren, ist zunehmend komplex.

Das Paradox lässt sich auf einen Satz bringen: Je komplexer die Stakeholder-Konstellation, desto weniger reicht formale Unabhängigkeit als Governance-Prinzip aus — und desto wichtiger wird die Fähigkeit, Beziehungen zu gestalten, Ambiguität auszuhalten und ein System unter Spannung arbeitsfähig zu halten.

Die interessantesten Boards der nächsten Dekade werden nicht die sein, die die formalen Unabhängigkeitskriterien am besten erfüllen. Es werden die sein, die gelernt haben, zwischen der komplizierten und der komplexen Domäne bewusst zu wechseln — und die für beide Welten das richtige Instrumentarium mitbringen.

Das erfordert keinen Bruch mit bestehenden Governance-Frameworks. Aber es erfordert eine Erweiterung. Und der erste Schritt dazu ist, das Paradox der Unabhängigkeit nicht länger zu ignorieren, sondern als Gestaltungsaufgabe anzunehmen.

Dieser Artikel ist der erste Teil einer dreiteiligen Serie zum Thema „Governance und Komplexität”. Der zweite Teil wird sich mit der Frage beschäftigen, wie Aufsichtsräte Entscheidungsfähigkeit unter Ambiguität bewahren. Der dritte Teil analysiert die Grenzen des Prüfungsausschusses als Steuerungsinstrument.

Referenzen

Aguilera, R. V., & Ruiz Castillo, M. (2025). Toward an updated corporate governance framework: Fundamentals, disruptions, and future research. European Management Review. https://doi.org/10.1177/23409444251320399

Cadbury, A. (1992). Report of the Committee on the Financial Aspects of Corporate Governance. Gee Publishing.

Rodrigues, R. C. (2020). Understanding independence: Board of directors and CSR. Sustainability, 12(22), 9816. https://doi.org/10.3390/su12229816

Snowden, D. J., & Boone, M. E. (2007). A leader’s framework for decision making. Harvard Business Review, 85(11), 68–76.

Tingle, B. (2024). Business leaders should reconsider the merits of inside directors. Harvard Business Review. https://hbr.org/2024/09/business-leaders-should-reconsider-the-merits-of-inside-directors

Leave A Comment